Inversión extranjera directa (IED). Un debate y nuevos datos

A partir del nuevo informe de la CEPAL sobre inversión extranjera directa en América Latina y el Caribe armamos un gráfico con datos vinculados con la situación local y pegamos algunos gráficos del informe de la CEPAL.

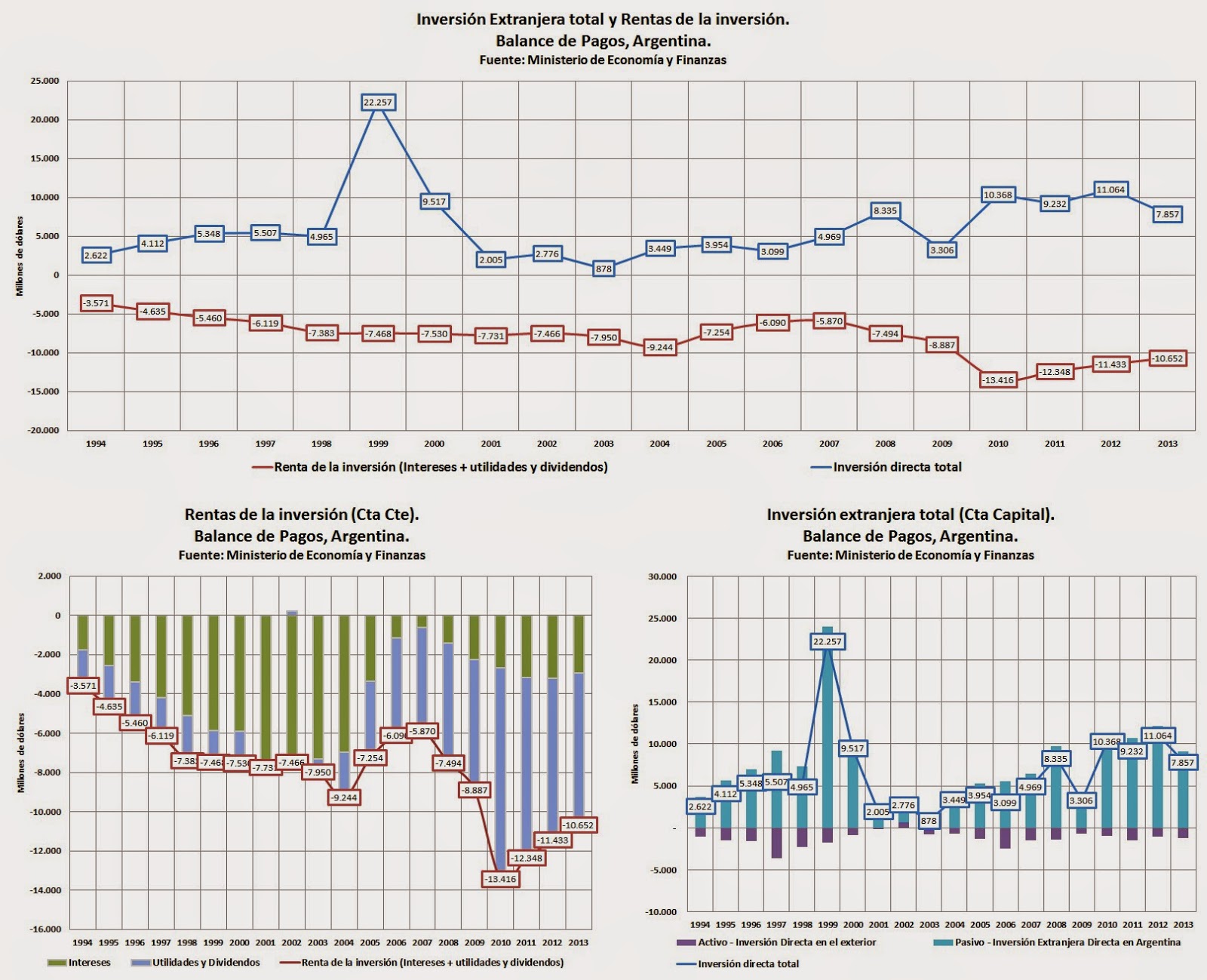

La situación local. Lo primero que se quiere destacar es la dificultad de la economía argentina para que los dólares -o las divisas en general- que entran por inversión extranjera directa (IED) superen a los que salen por rentas de la inversión. En toda esta serie sólo los años 1999 (por la venta de YPF) y 2008 (en el marco de la crisis internacional que trasladó capitales hacia América Latina). En general cuando miramos los ingresos de capital no atendemos los egresos, tanto en calidad de endeudamiento como en calidad de IED. Mirar una cosa sin la otra no parece lógico, pero es un clásico de la economía argentina.

Click para agrandar

Uno de los grandes desafíos pendientes del país es consolidar un andamiaje institucional que haga del país un lugar interesante para la inversión externa en función del desarrollo local con innovación tecnológica y reinversión de las rentas. O bien, mientras no pueda ser interesante... por lo menos que la canalización de los capitales vaya en ese sentido. En los 90s la IED estuvo sobre todo vinculada con servicios, mientras que en los 2000s ese perfil fue morigerado por algunas inversiones industriales, especialmente en el sector automotriz.

Para entender de qué estamos hablando hay que repasar un poco qué es el balance pagos (acá) y qué significa rentas de la inversión (acá).

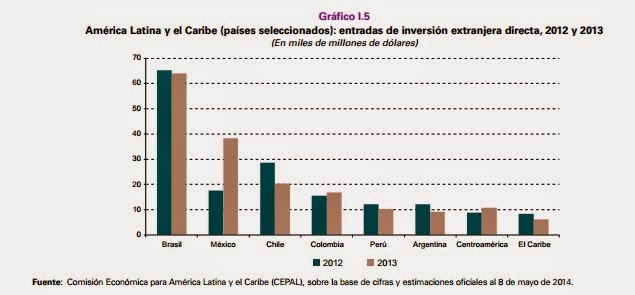

La situación de América Latina (informe de la CEPAL).

La situación local. Lo primero que se quiere destacar es la dificultad de la economía argentina para que los dólares -o las divisas en general- que entran por inversión extranjera directa (IED) superen a los que salen por rentas de la inversión. En toda esta serie sólo los años 1999 (por la venta de YPF) y 2008 (en el marco de la crisis internacional que trasladó capitales hacia América Latina). En general cuando miramos los ingresos de capital no atendemos los egresos, tanto en calidad de endeudamiento como en calidad de IED. Mirar una cosa sin la otra no parece lógico, pero es un clásico de la economía argentina.

Click para agrandar

Uno de los grandes desafíos pendientes del país es consolidar un andamiaje institucional que haga del país un lugar interesante para la inversión externa en función del desarrollo local con innovación tecnológica y reinversión de las rentas. O bien, mientras no pueda ser interesante... por lo menos que la canalización de los capitales vaya en ese sentido. En los 90s la IED estuvo sobre todo vinculada con servicios, mientras que en los 2000s ese perfil fue morigerado por algunas inversiones industriales, especialmente en el sector automotriz.

Para entender de qué estamos hablando hay que repasar un poco qué es el balance pagos (acá) y qué significa rentas de la inversión (acá).

La situación de América Latina (informe de la CEPAL).

- En 2013, la inversión extranjera directa (IED) en América Latina y el Caribe alcanzó un nuevo máximo de 184.920 millones de dólares, monto que supera por un 5% el registrado en 2012. Esto significa que las entradas de IED se han mantenido prácticamente estables por tercer año consecutivo, en especial si se tiene en cuenta que se miden en términos nominales.

- Durante la década de 1990, habrían sido más relevantes en la IED los procesos de privatizaciones, fusiones y adquisiciones, especialmente en América del Sur. En ese período, la mayor parte de la inversión no habría creado capacidades productivas que fomentaran la expansión del empleo, sino que habría estado ligada a procesos de reestructuración de empresas, que se tradujeron en racionalizaciones y despidos de mano de obra. No obstante, a medida que transcurrió esa primera etapa dominada por los cambios de propiedad, fue creciendo de manera sostenida la participación de los proyectos de inversiones en diferentes sectores y regiones. Se estima que las inversiones en nuevas plantas concentraron cerca del 60% de la IED que ingresó a la región en el período comprendido entre 2003 y 2013, marcando una tendencia creciente (al pasar del 50% de la IED en el período 2003-2007 al 70% en el período 2010-2013).

- En estos países, la participación de las empresas transnacionales en el empleo privado formal oscilaría entre el 12% y el 17%, con una mayor participación en las actividades extractivas, en que podría representar cerca del 50%.

- La IED en servicios decreció ligeramente en 2013, pero sigue constituyendo el 38% de toda la IED recibida por la región. En el último decenio, la mayor parte de la IED en estos sectores ha sido impulsada por el crecimiento del consumo. Se ha observado un aumento de los ingresos de millones de personas en América Latina y el Caribe, que comenzaron a comprar teléfonos móviles, a abrir cuentas bancarias o a comprar en supermercados, y la mayoría de estos servicios eran prestados por empresas transnacionales.

- La IED recibida por la Argentina en 2013 fue de 9.082 millones de dólares, en contraste con los 12.116 millones de dólares de 2012. Las restricciones en el acceso a divisas impuestas a fines de 2011 (CEPAL, 2013a) provocaron el aumento de la reinversión de utilidades por parte de las filiales extranjeras. En 2013, la reinversión de utilidades representó el 77% de las entradas totales de IED, pero su valor se redujo un 14% en comparación con 2012. Las entradas de capital disminuyeron un 24% y los préstamos entre compañías fueron ligeramente negativos en el primer semestre, si bien las cifras relativas a la totalidad de 2013 no se han publicado todavía. Las fusiones y adquisiciones se limitaron a unas pocas transacciones entre compañías extranjeras del sector energético. El fondo Southern Cross vendió la Compañía General de Combustibles a un inversionista privado, cuya identidad no se ha revelado, por 200 millones de dólares y Andes Energía PLC adquirió algunos activos por un importe que tampoco se ha hecho público. Durante los primeros meses de 2014, el gobierno llegó a un acuerdo con Repsol para pagar 5.000 millones de dólares como compensación por la nacionalización en 2012 del 51% de la empresa petrolera YPF. Actualmente, YPF está intentando atraer a otras empresas internacionales como socios para desarrollar sus amplias reservas de petróleo y gas.

- La rentabilidad media de la IED en la región bajó en 2013 a menos del 6%, pero el total de renta de la IED aumentó ligeramente porque el acervo de IED continúa subiendo. La reinversión de utilidades bajó en 2013 como proporción de las entradas de IED, pero probablemente se mantenga en torno al 45% del total de IED recibida por la región, de manera que casi la mitad de toda la IED recibida por la región consiste en la continuación y ampliación de los negocios existentes. Estos flujos también son particularmente estables a lo largo del tiempo.

- El surgimiento de estas nuevas fuentes de IED ha sido especialmente relevante para otros países en desarrollo. De hecho, empresas transnacionales de países emergentes se han convertido en importantes inversionistas en economías en desarrollo, tanto en Asia, con la conformación de sistemas subregionales integrados de producción, como en África y en América Latina y el Caribe. Así, la IED Sur-Sur ha aumentado en forma especialmente rápida en los últimos 20 años, por lo general dentro de la misma región. Como resultado de esta tendencia, entre otros factores, hay un número creciente de empresas transnacionales de economías emergentes que interactúan y compiten frontalmente con empresas de países industrializados de larga historia, reputación y experiencia internacional. Entre 2004 y 2013, el número de empresas de economías en desarrollo incluidas entre las 2.000 mayores del mundo publicadas por Forbes aumentó de 333 a 636, principalmente de los países denominados BRIC (Brasil, Federación de Rusia, India y China), así como de la República de Corea, Hong Kong (Región Administrativa Especial de China), la provincia china de Taiwán, México y Sudáfrica.

- El hecho de que las inversiones greenfield representaran el mayor porcentaje de la IED (60%) en el período comprendido entre 2003 y 2013 se tradujo en mayores aportes a la creación de empleos directos. No obstante, se estima que estas inversiones originaron solo alrededor del 5% de la creación neta de empleos en la región en ese período (en un cálculo optimista).

- Respecto de los modelos de relaciones laborales, los resultados obtenidos por distintas investigaciones sobre la Argentina y México, si bien destacan la existencia de comportamientos muy heterogéneos, tienden a respaldar en mayor medida la tesis de la adaptación a los marcos locales. Existe un intenso debate en torno a los efectos que originan las interacciones entre las empresas transnacionales y las instituciones laborales de los países receptores. Por un lado, la tesis de la convergencia plantea que las empresas transnacionales trasladarán las prácticas de relaciones laborales imperantes en sus países de origen a los países receptores, de modo que son los marcos institucionales de los países receptores los que deben adaptarse. Por el contrario, desde otra perspectiva se sostiene que el éxito de las empresas transnacionales depende de sus capacidades para adaptarse al marco institucional del país receptor, que no se modifica significativamente respecto de ellas. En este sentido, la evidencia indica que en la Argentina las instituciones laborales del país tienen en general una presencia importante, pero que resulta menor en el caso de las firmas de origen estadounidense, lo que se verifica en la menor participación sindical de sus trabajadores. Por su parte, en México se destaca que las firmas de procedencia europea no están trasladando al país las mejores prácticas de representación colectiva que cobran creciente importancia en sus países de origen.

Fuente: Informe de la CEPAL

Comentarios

O sea atraer aquellas que garatizan capacidad de repago. Y cómo normalmente las llevan a cabo ET que no son infant industry se les debe exigir exportar y obligarlas a que se asocien con privados locales y, si no hay, con el estado para evitar una mayor extranjerización de nuestra economía.

Frente a ésta dificultad es entendible que Japón, Corea inclusive los yonis en su momento de acuero a un paper qu eleí no hace ucho y como sugiere Ferrer, la IED no fuera el elemento primordial para industrializar

Saludos

No puede ser que un 30% de la población viva directa o indirectamente de la agricultura y el restante 70% como parásito de ella. Hace falta desarrollarse e industrializarse!

Lo que hay que promover es meter en cana a los rentistas.

¿Tenés por casualidad los porcentajes de capacidad ociosa o uso de la capacidad instalada durante los inicios del "go" de los "stop&go" que supimos conseguir?

Onda 2003/4 que sería -supongo- el incio del último "go"

Saludos

Período NIVEL GENERAL

2002 55,7

2003 64,9

2004 69,7

2005 72,8

2006 73,7

2007 74,0

2008 74,8

2009 72,8

2010 77,7

2011 78,8

2012 74,5

2013 72,7