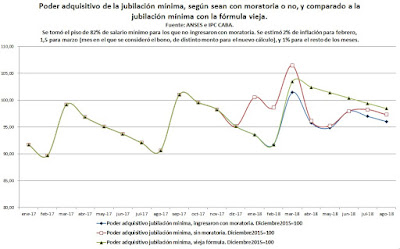

Jubilación mínima, enero 2018 a agosto 2018: comparación entre fórmula nueva y vieja.

Con la información publicada aquí , sobre la nueva movilidad de las jubilaciones, que da cuenta de una serie de aspectos nuevos a considerar para revisar la indexación de las jubilaciones, realizamos el siguiente gráfico. Como puede verse entre enero y agosto de 2018, tanto con la nueva fórmula (que no acumula) que considera a los de la moratoria como a los que no, hay una pérdida real de la jubilación mínima frente a la movilidad de la vieja fórmula (criticada pro el FMI y que fue modificada en diciembre pasado). Esto se agrava mucho más en el caso de los que ingresaron con moratoria, los cuales ven que ni en marzo con el bono de $375 logran mejores resultados reales, en poder adquisitivo, que con la fórmula vieja. En un primer momento durante este 2018 no es tan bajo, en relación a las jubilaciones históricas, porque venían de su mejor momento real en 2015. Y todavía no es tanto lo que se perderá (una pérdida de 4% promedio para los 8 meses considerados respecto de diciembre de 2