#SegundoSemestre #Macrinomics

Arrancamos el segundo semestre. Es un buen momento para tirar algunas ideas que orienten un poco la cosa, según mi opinión, por supuesto (si fuera la opinión de otro no la escribiría yo, creo).

Plan Bomba

El concepto de plan bomba apunta a generar un clima de expectativas en función de moderar el malestar por el impacto de las medidas tomadas. No hay plan bomba, ni tampoco había una economía estable y fácil antes (la restricción externa era un determinante muy fuerte). Pero bomba o no, es relato o antirrelato. No es importante en términos estructurales, lo que se hace desde el gobierno define el rumbo de la economía. Tal como ya escribí en algún otro post, no era necesario devaluar 60% para después bajar al 40% (siempre contra el 15 de diciembre pasado). Se podían tomar medidas menos extremas, por ejemplo: si se iba a cerrar con los buitres y se habilitaría la canilla del financiamiento se podía esperar a avanzar en eso para abrir el cepo (pagando menos dólar futuro), lo mismo pasa con las tarifas, se podían aumentar menos, lo mismo con las importaciones, lo mismo con la liberalización financiera, lo mismo con el gasto público. El arrebato por modificar diamentralmente el patrón de acumulación del gobierno anterior, y favorecer a los jugadores de la economía que se sentían menospreciados por el gobierno anterior, hizo que los problemas existentes el año pasado se transformen en una crisis, o si se quiere en una recesión bastante fuerte (el nuevo Indec acaba de mostrar 3 trimestres seguidos de caída desestacionalizada).

Actividad

El nivel de actividad forma parte de innumerables discusiones. En la Argentina para fomentar el nivel de actividad, la producción PyME y el crecimiento, se requiere de un Estado que intervenga, porque el principal sector en competitividad y capacidad de apropiación de excedente (el agropecuario) no sólo está vinculado a la demanda externa, además incorpora poca mano de obra. Por ende sin un Estado que transfiera recursos y modere esas ganancias para equilibrarla con otros sectores de cuya inversión resulta mayor empleo, no se puede pensar en el estímulo a industrias y PyMEs.

El cambio de patrón de acumulación actual, llevado adelante por el macrismo, reduce los niveles de actividad existentes, cosa que se detecta primero en el consumo privado, que viene bajando este año (en mayo el consumo privado bajó 9% según CAME).

Si bien en un primer momento la libertad económica mejora el dinamismo de sectores pisados en la etapa anterior, lo que puede generar una sensación de crecimiento, en el mediano plazo cabe esperar una economía menos pujante en referencia a pymes industriales, lo que en dominó tendrá un impacto en el desempleo. El tiempo que lleve este ciclo es impredecible, pero de no variar la intervención del Estado cabe suponer que en 4 años se obtendrá un nivel de equilibrio vinculado con mayor desempleo, menos consumo, menos producción pyme y menos bienestar de la población.

Inflación

En el primer semestre la inflación de Bein no es menor a 27% (desde el nivel final de diciembre hasta el nivel final de junio).

Se suele decir que ahora viene una etapa de menor inflación, cosa que es natural que ocurra en función con una menor demanda agregada. El shock por la devaluación y el tarifazo, sumado al ajuste del Estado genera una economía mucho más fría, que una vez acomodada a los nuevos precios, en función de un menor poder sindical tendrá un menor movimiento de precios en función de fundamentos de política económica interna. Cosa que puede variar por modificaciones de precios que provienen del exterior. El endeudamiento público es la herramienta que posiblemente elige la actual administración para absorver menos estos precios externos gracias al anclaje del tipo de cambio sostenido por divisas que provienen de nueva deuda pública e incluso, privada.

No obstante julio todavía transitará un movimento de precios, un poco dados por la demanda que generan los aguinaldos y otros poco por la inflación provocada porque todavía no terminó el acomodamiento de precios al nuevo sistema.

En efecto, la medicina prepaga tendrá en julio un aumento del 5% que se sumará al 15% de junio. La telefonía celular, vivirá algunos aumentos (Movistar 14% más en promedio, Personal 10,9%). A su vez subirá la tarifa de subte de $ 4,50 a $ 7,50. Entre otros aumentos que no necesariamente generan inercia de precios.

Salarios

Los salarios registrados desde octubre hasta mayo habían perdido un 11% en relación con los precios, sin embargo cabe suponer que recuperarán un poco ya que los precios tendrán una menor suba y se empezarán a pagar los nuevos salarios acordados en paritarias.

Desempleo

El punto anterior está muy vinculado al nivel de desempleo. Todavía no se tocó fondo, de hecho el desempleo nuevo hasta acá es muy bajo, alrededor de un punto de la PEA. Mientras vayan avanzando los efectos expresados en el parágrafo de la actividad, el desempleo irá subiendo, sintiéndose primero en las actividades informales, en el comercio y en los cordones vinculados a economías regionales. En este sentido jugará un rol preponderante el nivel de la actividad de la construcción por el empleo que genera y por encadenamiento productivo de los insumos difundidos y bienes intermedios. En este orden de cosas, de todavía bajo desempleo (en relación con el modelo expresado por el macrismo en sus decisiones), los niveles inflacionarios pueden ser más altos de lo esperado en base a la puja del consumo privado.

Inversiones

Las condiciones que requieren las inversiones extranjeras no se vinculan con un mayor nivel de empleo agregado, a lo sumo podrán fortalecer el trabajo en actividades muy puntuales mientras la libertad económica vinculada a sus exigencias hará el trabajo de expulsar empleo en otras actividades o en sectores informales.

Industria

La industria es el sector más lastimado por el cambio de ciclo. Si bien el proyecto anterior no evidenció ninguna política industrial ni un plan de desarrollo, el aumento del consumo, la protección comercial y otros cuidados dados por el Estado, hubo un aumento industrial indiscutible entre 2003 y 2011 que se amesetó entre 2011 y 2013 y sufrió una reducción no tan grande desde 2014, también vinculada al comportamiento industrial regional y global.

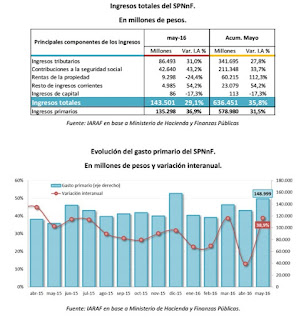

Gasto público

(Cliack en la imagen para agrandar)

El gasto real baja (aumento de gasto nominal menos inflación estimada interanual), ello no puede más que achicar la economía en base a lo descripto en lo dicho en el nivel de actividad. Cabe esperar que la inversión en obras aumente, lo que no parece verificarse es que vaya aumentar a niveles como para promover un crecmiento económica que compense todas las otras decisiones que enfrían la economía.

Deuda

Vinculado a lo anterior, el aumento de la deuda emerge como central. Tanto para equilibrar la economía como para poder invertir en nuevas obras. Desde diciembre el Estado se endeudó en más de U$32.000 millones (deuda nacional, provincial y empresas). El déficit público sólo genera inflación en la medida que tensione el valor del dólar (la emisión es un acápite de esa tensión en la medida que se use para cubrir el déficit), el aumento del endeudamiento afloja esa tensión y permite un déficit que no sea inflacionario. Por eso la balanza de pagos es preponderante en el equilibrio economíco y es la base de una política fiscal sana. Sin embargo, el endeudamiento para un país en desarrollo como la Argentina suele venir condicionado, entorpeciendo en el mediano plazo, un gasto público expansivo.

El modelo

El modelo hace hincapié en lo descripto ut supra en la parte de deuda. Porque a su vez se motoriza con ella la especulación financiera y un nivel de equilibrio que requiere de esa deuda pública; que es acompañada por un aumento de la deuda privada de grandes jugadores. En el largo plazo el modelo está destinado al fracaso, sin embargo, ese largo plazo puede no sentirse por casi una década, dependiendo de muchas variables. No obstante, si bien el equilibrio puede no verse perturbado por años, el dinamismo de la economía es desordenado y frío.

El camino correcto para que el camino sea de desarrollo es lograr que todas esas varibles descripas estén enmarcadas en un plan industrial, con generación de escala gracias al mercado interno y protección industrial para consolidar un entramado productivo futuro que sea rico y promisorio. La lectura de las decisiones actuales, hasta acá, van en sentido contrario.

Plan Bomba

El concepto de plan bomba apunta a generar un clima de expectativas en función de moderar el malestar por el impacto de las medidas tomadas. No hay plan bomba, ni tampoco había una economía estable y fácil antes (la restricción externa era un determinante muy fuerte). Pero bomba o no, es relato o antirrelato. No es importante en términos estructurales, lo que se hace desde el gobierno define el rumbo de la economía. Tal como ya escribí en algún otro post, no era necesario devaluar 60% para después bajar al 40% (siempre contra el 15 de diciembre pasado). Se podían tomar medidas menos extremas, por ejemplo: si se iba a cerrar con los buitres y se habilitaría la canilla del financiamiento se podía esperar a avanzar en eso para abrir el cepo (pagando menos dólar futuro), lo mismo pasa con las tarifas, se podían aumentar menos, lo mismo con las importaciones, lo mismo con la liberalización financiera, lo mismo con el gasto público. El arrebato por modificar diamentralmente el patrón de acumulación del gobierno anterior, y favorecer a los jugadores de la economía que se sentían menospreciados por el gobierno anterior, hizo que los problemas existentes el año pasado se transformen en una crisis, o si se quiere en una recesión bastante fuerte (el nuevo Indec acaba de mostrar 3 trimestres seguidos de caída desestacionalizada).

Actividad

El nivel de actividad forma parte de innumerables discusiones. En la Argentina para fomentar el nivel de actividad, la producción PyME y el crecimiento, se requiere de un Estado que intervenga, porque el principal sector en competitividad y capacidad de apropiación de excedente (el agropecuario) no sólo está vinculado a la demanda externa, además incorpora poca mano de obra. Por ende sin un Estado que transfiera recursos y modere esas ganancias para equilibrarla con otros sectores de cuya inversión resulta mayor empleo, no se puede pensar en el estímulo a industrias y PyMEs.

El cambio de patrón de acumulación actual, llevado adelante por el macrismo, reduce los niveles de actividad existentes, cosa que se detecta primero en el consumo privado, que viene bajando este año (en mayo el consumo privado bajó 9% según CAME).

Si bien en un primer momento la libertad económica mejora el dinamismo de sectores pisados en la etapa anterior, lo que puede generar una sensación de crecimiento, en el mediano plazo cabe esperar una economía menos pujante en referencia a pymes industriales, lo que en dominó tendrá un impacto en el desempleo. El tiempo que lleve este ciclo es impredecible, pero de no variar la intervención del Estado cabe suponer que en 4 años se obtendrá un nivel de equilibrio vinculado con mayor desempleo, menos consumo, menos producción pyme y menos bienestar de la población.

Inflación

En el primer semestre la inflación de Bein no es menor a 27% (desde el nivel final de diciembre hasta el nivel final de junio).

Se suele decir que ahora viene una etapa de menor inflación, cosa que es natural que ocurra en función con una menor demanda agregada. El shock por la devaluación y el tarifazo, sumado al ajuste del Estado genera una economía mucho más fría, que una vez acomodada a los nuevos precios, en función de un menor poder sindical tendrá un menor movimiento de precios en función de fundamentos de política económica interna. Cosa que puede variar por modificaciones de precios que provienen del exterior. El endeudamiento público es la herramienta que posiblemente elige la actual administración para absorver menos estos precios externos gracias al anclaje del tipo de cambio sostenido por divisas que provienen de nueva deuda pública e incluso, privada.

No obstante julio todavía transitará un movimento de precios, un poco dados por la demanda que generan los aguinaldos y otros poco por la inflación provocada porque todavía no terminó el acomodamiento de precios al nuevo sistema.

En efecto, la medicina prepaga tendrá en julio un aumento del 5% que se sumará al 15% de junio. La telefonía celular, vivirá algunos aumentos (Movistar 14% más en promedio, Personal 10,9%). A su vez subirá la tarifa de subte de $ 4,50 a $ 7,50. Entre otros aumentos que no necesariamente generan inercia de precios.

Salarios

Los salarios registrados desde octubre hasta mayo habían perdido un 11% en relación con los precios, sin embargo cabe suponer que recuperarán un poco ya que los precios tendrán una menor suba y se empezarán a pagar los nuevos salarios acordados en paritarias.

Desempleo

El punto anterior está muy vinculado al nivel de desempleo. Todavía no se tocó fondo, de hecho el desempleo nuevo hasta acá es muy bajo, alrededor de un punto de la PEA. Mientras vayan avanzando los efectos expresados en el parágrafo de la actividad, el desempleo irá subiendo, sintiéndose primero en las actividades informales, en el comercio y en los cordones vinculados a economías regionales. En este sentido jugará un rol preponderante el nivel de la actividad de la construcción por el empleo que genera y por encadenamiento productivo de los insumos difundidos y bienes intermedios. En este orden de cosas, de todavía bajo desempleo (en relación con el modelo expresado por el macrismo en sus decisiones), los niveles inflacionarios pueden ser más altos de lo esperado en base a la puja del consumo privado.

Inversiones

Las condiciones que requieren las inversiones extranjeras no se vinculan con un mayor nivel de empleo agregado, a lo sumo podrán fortalecer el trabajo en actividades muy puntuales mientras la libertad económica vinculada a sus exigencias hará el trabajo de expulsar empleo en otras actividades o en sectores informales.

Industria

La industria es el sector más lastimado por el cambio de ciclo. Si bien el proyecto anterior no evidenció ninguna política industrial ni un plan de desarrollo, el aumento del consumo, la protección comercial y otros cuidados dados por el Estado, hubo un aumento industrial indiscutible entre 2003 y 2011 que se amesetó entre 2011 y 2013 y sufrió una reducción no tan grande desde 2014, también vinculada al comportamiento industrial regional y global.

Gasto público

(Cliack en la imagen para agrandar)

Deuda

Vinculado a lo anterior, el aumento de la deuda emerge como central. Tanto para equilibrar la economía como para poder invertir en nuevas obras. Desde diciembre el Estado se endeudó en más de U$32.000 millones (deuda nacional, provincial y empresas). El déficit público sólo genera inflación en la medida que tensione el valor del dólar (la emisión es un acápite de esa tensión en la medida que se use para cubrir el déficit), el aumento del endeudamiento afloja esa tensión y permite un déficit que no sea inflacionario. Por eso la balanza de pagos es preponderante en el equilibrio economíco y es la base de una política fiscal sana. Sin embargo, el endeudamiento para un país en desarrollo como la Argentina suele venir condicionado, entorpeciendo en el mediano plazo, un gasto público expansivo.

El modelo

El modelo hace hincapié en lo descripto ut supra en la parte de deuda. Porque a su vez se motoriza con ella la especulación financiera y un nivel de equilibrio que requiere de esa deuda pública; que es acompañada por un aumento de la deuda privada de grandes jugadores. En el largo plazo el modelo está destinado al fracaso, sin embargo, ese largo plazo puede no sentirse por casi una década, dependiendo de muchas variables. No obstante, si bien el equilibrio puede no verse perturbado por años, el dinamismo de la economía es desordenado y frío.

El camino correcto para que el camino sea de desarrollo es lograr que todas esas varibles descripas estén enmarcadas en un plan industrial, con generación de escala gracias al mercado interno y protección industrial para consolidar un entramado productivo futuro que sea rico y promisorio. La lectura de las decisiones actuales, hasta acá, van en sentido contrario.

Comentarios