Déficits gemelos, y una mirada veloz sobre la base monetaria

Vamos a hablar de muchas cosas que son muy delicadas. Que no tienen una verdad absoluta, y que requieren de la mano visible del Estado para ordenarse.

Es recomendable esta nota (click aquí) de Scaletta, porque llama la atención sobre algo no menor: nuestra sociedad es zombi frente al gran problema de pagarle a los buitres, cómo, cuánto y bajo qué condiciones presentes y futuras, con relaciones económicas que aportan a este post. Y acá agrego un link a un tema vinculado: la restricción externa. Por acá, algo sobre el panorama fiscal en Latinoamérica.

Les dejo a continuación unos gráficos (click para agrandar), que ponen a jugar algunas series para mirar un poco si hay relación entre ellas. Vamos a darle un marco a cada gráfico, pero lo ideal es que cada uno indague sus propias conclusiones.

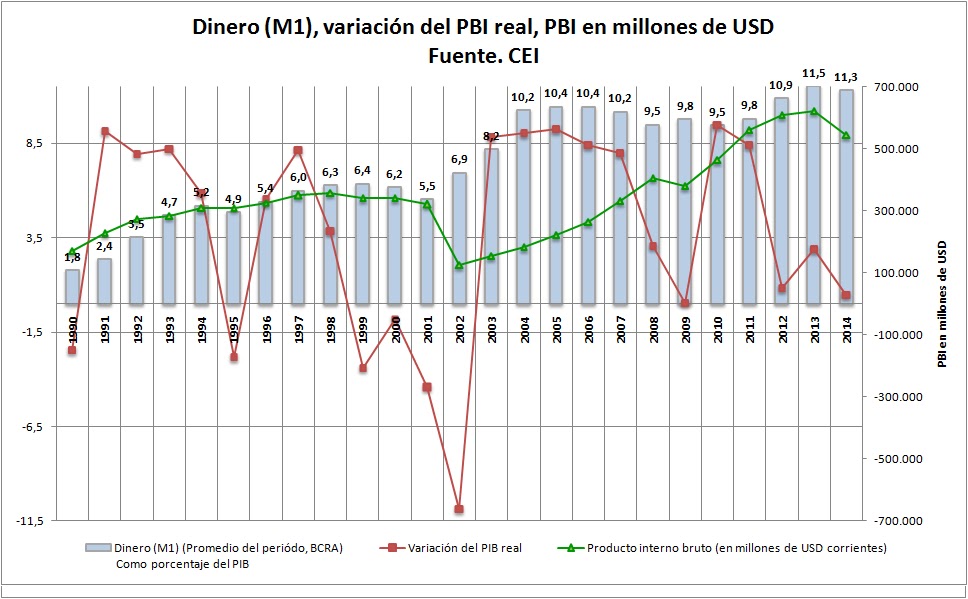

1.

La relación entre la política monetaria y el crecimiento del PBI. Este primer gráfico lo único que dice es que la BM (M1 en estos casos), acompaña el crecimiento nominal del PBI. Si se ajustara la BM se le pondría un techo a ese crecimiento nominal. Entonces emergen algunas discusiones respecto de cuál es el efecto del aumento nominal del PBI. Salvo que bajen los precios (cosa que ocurre sólo con recesión contínua o depresión) el crecimiento nominal es requisito del crecimiento real.

Digresión: el crecimiento es un buen escenario para la redistribución, pero no sólo eso, la redistribución favorece el crecimiento.

2.

Como puede verse, el promedio entre 1991 y 2001 de BM es 4,8% del PBI, mientras que entre 2003 y 2014 es 10,1%. Más del doble. No sólo eso, cabe mencionar que el crecimiento promedio del PBI real fue 2,9% por año en el primer período de años, y 5,7% en la segunda etapa, el doble. Con lo cuál, si si bien es cierto que no hay relación directa entre estas variables (o por lo menos no sin contemplar otras variables), lo es también que el oxígeno para que la economía crezca debe ser mayor si se quiere que el crecimiento sea mayor.

3.

En el siguiente gráfico, entra a jugar la relación con el precio del dólar. Se puede ver que el crecimiento real del PBI acompaña un crecimiento del PBI en dólares. En el contexto señalado en 2.

4.

Aquí, los valores como % del PBI están en el eje izquierdo. Se agregan algunas cuestiones. El resultado primario de las cuentas del Estado (la línea naranja) y los valores en dólares de la deuda externa.

Parece confirmarse que el déficit desde 2012 se cubrió con emisión. Pero eso no sería tan grave en un contexto en el que se cuidaron otras variables, aunque si lo es, por cuanto se recalentó la nominalidad de la economía, obligando a una mayor necesidad de dólares a ese precio del dólar para sostener el tipo de cambio a un nivel correlativo con el poder adquisitivo del salario logrado. Cabe destacar que los salarios mejoraron sin parar hasta 2013 desde 2003, y luego de una pequeña caída en 2014 llgaron a su punto más alto en septiembre de 2015. A su vez, a pesar de lo que se suele decir, el empleo privado no cayó desde 2011, sino que creció, mínimamente, pero subió (podemos decir que se mantuvo, si se quiere, ya que la diferencia es mínima). El debate de fondo tiene que ver con que en épocas de posible estancamiento en base a variables externas, el gasto público es un buen mecanismo para sostener el mercado interno, o incluso hacerlo crecer, lo mismo con el empleo, el bajo desempleo y estables otras variables sociales (cosa que ocurrió, ver gráfico 6., a pesar de las premisas sin fundamentos que esgrime la ortodoxia).

La deuda no tiene relación directa con la emisión, pero es cierto que cuando hay déficit público podría cubrirse con ese ingreso de divisas de manera que el déficit no sea inflacionario, porque no presiona la relación del tipo de cambio con la moneda local.

Apartado sobre inflación. En otras palabras, debe tenerse presente que acá juega la inflación, pero con el siguiente criterio: el gasto público es por definición redistributivo (salvo que se devuelva a cada agente que paga impuestos la misma cantidad que tributó), y esa redistribución suele ser inflacionaria (porque se disputa ese excedente), cuando la redistribución se hace sin recursos que provienen de la misma economía el efecto sobre los precios es mayor. Entonces siempre la redistribución (difundida socialmente, en toda la economía, con énfasis en economía en pleno uso de factores o capacidad instalada) genera inflación, sobre todo con crecimiento, salvo que se pueda controlar desde el Estado el nivel de precios (lo que podría generar desabastecimiento).

No vamos a saldar ningún debate aquí, sólo se busca dar un marco de lectura a los gráficos. A la puja distributiva por tomar ese excedente, debe sumarse que si aumentan los costos hay tensiones inflacionarias y esto ocurre cuando aumentan la cantidad de pesos por cada dólar. Por eso, tener el dólar estable es una ayuda más para estabilizar precios.

5.

A lo anterior, hemos sumado el saldo de cuenta corriente en este gráfico. Este saldo incopora el intercambio de mercancias, fletes, y rentas de la inversión con el resto del mundo. Desde 2010 el saldo es negativo, esto muestra un ahogo en la disponibilidad de dólares, que hasta 2013 se cubrió con reservas y desde 2014 con mayores controles y nuevos ingresos de divisas por la cuenta financiera (endeudamiento). Invito, antes de sacar conclusiones apresuradas, a mirar este saldo durante los 90s, negativo en todos los años de la convertibilidad. Pero con la salvedad que en ese entonces, el endeudamiento se utilizó para financiar ese saldo negativo, pero también una ingente valorización financiera. En los 90s esta lógica generó una disparada del desempleo, en cambio en los últimos años de la serie se logró sostener el desempleo bajo. No resulta un dato menor.

6.

Desempleo en la Argentina.

7.

Está claro que algo debía hacerse hacia 2016. La restricción externa (basada en el cuello de botella para sostener importaciones, remisión de utilidades, y por ende la estabilidad macroeconómica y el valor de la moneda) requería alguna solución (como se viene diciendo hace varios años en este blog). Solución de la que hemos discutido largo y tendido antes (click acá), respecto de la posibilidad de resolver estos problemas sin shocks, cosa que hizo con fuerza la actual administración, perjudicando poder adquisitivo de los trabajadores, empleo y la estabilidad macroecómica. Lo que más llama la atención es que se ha desarmado casi toda la capacidad de planificación del Estado para resolver los problemas de la economía y la sociedad, esperando que eso lo haga el mercado. Como puede verse, la etapa 2003 a 2014, con un Estado más presente y distribuidor, fue mucho más efectiva en términos sociales que la anterior.

En este contexto, la deuda no es mala en sí, y puede tener la función de estabilizar la economía, pero si no se evalúa su repago puede haber una crisis de financiamiento (como en 2001 y 2002). Ahora bien, si además de no tener en cuenta su repago, de no planificar un desarrollo productivo que mejore la cuenta corriente del balance de pagos, y por el contrario se ajusta la economía y se utiliza la deuda para promover la valorización financiera que necesariamente termina en fuga, el resultado catastrófico es inevitable.

Vamos a ver cómo sigue la historia. Acá se buscó desarmar mitos y exageraciones que se escuchan a diario desde todo el abanico. No esperamos haberlo logrado pero sí haber avanzado un poco en ese sentido.

Es recomendable esta nota (click aquí) de Scaletta, porque llama la atención sobre algo no menor: nuestra sociedad es zombi frente al gran problema de pagarle a los buitres, cómo, cuánto y bajo qué condiciones presentes y futuras, con relaciones económicas que aportan a este post. Y acá agrego un link a un tema vinculado: la restricción externa. Por acá, algo sobre el panorama fiscal en Latinoamérica.

Les dejo a continuación unos gráficos (click para agrandar), que ponen a jugar algunas series para mirar un poco si hay relación entre ellas. Vamos a darle un marco a cada gráfico, pero lo ideal es que cada uno indague sus propias conclusiones.

1.

La relación entre la política monetaria y el crecimiento del PBI. Este primer gráfico lo único que dice es que la BM (M1 en estos casos), acompaña el crecimiento nominal del PBI. Si se ajustara la BM se le pondría un techo a ese crecimiento nominal. Entonces emergen algunas discusiones respecto de cuál es el efecto del aumento nominal del PBI. Salvo que bajen los precios (cosa que ocurre sólo con recesión contínua o depresión) el crecimiento nominal es requisito del crecimiento real.

Digresión: el crecimiento es un buen escenario para la redistribución, pero no sólo eso, la redistribución favorece el crecimiento.

2.

Como puede verse, el promedio entre 1991 y 2001 de BM es 4,8% del PBI, mientras que entre 2003 y 2014 es 10,1%. Más del doble. No sólo eso, cabe mencionar que el crecimiento promedio del PBI real fue 2,9% por año en el primer período de años, y 5,7% en la segunda etapa, el doble. Con lo cuál, si si bien es cierto que no hay relación directa entre estas variables (o por lo menos no sin contemplar otras variables), lo es también que el oxígeno para que la economía crezca debe ser mayor si se quiere que el crecimiento sea mayor.

3.

En el siguiente gráfico, entra a jugar la relación con el precio del dólar. Se puede ver que el crecimiento real del PBI acompaña un crecimiento del PBI en dólares. En el contexto señalado en 2.

Aquí, los valores como % del PBI están en el eje izquierdo. Se agregan algunas cuestiones. El resultado primario de las cuentas del Estado (la línea naranja) y los valores en dólares de la deuda externa.

Parece confirmarse que el déficit desde 2012 se cubrió con emisión. Pero eso no sería tan grave en un contexto en el que se cuidaron otras variables, aunque si lo es, por cuanto se recalentó la nominalidad de la economía, obligando a una mayor necesidad de dólares a ese precio del dólar para sostener el tipo de cambio a un nivel correlativo con el poder adquisitivo del salario logrado. Cabe destacar que los salarios mejoraron sin parar hasta 2013 desde 2003, y luego de una pequeña caída en 2014 llgaron a su punto más alto en septiembre de 2015. A su vez, a pesar de lo que se suele decir, el empleo privado no cayó desde 2011, sino que creció, mínimamente, pero subió (podemos decir que se mantuvo, si se quiere, ya que la diferencia es mínima). El debate de fondo tiene que ver con que en épocas de posible estancamiento en base a variables externas, el gasto público es un buen mecanismo para sostener el mercado interno, o incluso hacerlo crecer, lo mismo con el empleo, el bajo desempleo y estables otras variables sociales (cosa que ocurrió, ver gráfico 6., a pesar de las premisas sin fundamentos que esgrime la ortodoxia).

La deuda no tiene relación directa con la emisión, pero es cierto que cuando hay déficit público podría cubrirse con ese ingreso de divisas de manera que el déficit no sea inflacionario, porque no presiona la relación del tipo de cambio con la moneda local.

Apartado sobre inflación. En otras palabras, debe tenerse presente que acá juega la inflación, pero con el siguiente criterio: el gasto público es por definición redistributivo (salvo que se devuelva a cada agente que paga impuestos la misma cantidad que tributó), y esa redistribución suele ser inflacionaria (porque se disputa ese excedente), cuando la redistribución se hace sin recursos que provienen de la misma economía el efecto sobre los precios es mayor. Entonces siempre la redistribución (difundida socialmente, en toda la economía, con énfasis en economía en pleno uso de factores o capacidad instalada) genera inflación, sobre todo con crecimiento, salvo que se pueda controlar desde el Estado el nivel de precios (lo que podría generar desabastecimiento).

No vamos a saldar ningún debate aquí, sólo se busca dar un marco de lectura a los gráficos. A la puja distributiva por tomar ese excedente, debe sumarse que si aumentan los costos hay tensiones inflacionarias y esto ocurre cuando aumentan la cantidad de pesos por cada dólar. Por eso, tener el dólar estable es una ayuda más para estabilizar precios.

A lo anterior, hemos sumado el saldo de cuenta corriente en este gráfico. Este saldo incopora el intercambio de mercancias, fletes, y rentas de la inversión con el resto del mundo. Desde 2010 el saldo es negativo, esto muestra un ahogo en la disponibilidad de dólares, que hasta 2013 se cubrió con reservas y desde 2014 con mayores controles y nuevos ingresos de divisas por la cuenta financiera (endeudamiento). Invito, antes de sacar conclusiones apresuradas, a mirar este saldo durante los 90s, negativo en todos los años de la convertibilidad. Pero con la salvedad que en ese entonces, el endeudamiento se utilizó para financiar ese saldo negativo, pero también una ingente valorización financiera. En los 90s esta lógica generó una disparada del desempleo, en cambio en los últimos años de la serie se logró sostener el desempleo bajo. No resulta un dato menor.

6.

Desempleo en la Argentina.

7.

Está claro que algo debía hacerse hacia 2016. La restricción externa (basada en el cuello de botella para sostener importaciones, remisión de utilidades, y por ende la estabilidad macroeconómica y el valor de la moneda) requería alguna solución (como se viene diciendo hace varios años en este blog). Solución de la que hemos discutido largo y tendido antes (click acá), respecto de la posibilidad de resolver estos problemas sin shocks, cosa que hizo con fuerza la actual administración, perjudicando poder adquisitivo de los trabajadores, empleo y la estabilidad macroecómica. Lo que más llama la atención es que se ha desarmado casi toda la capacidad de planificación del Estado para resolver los problemas de la economía y la sociedad, esperando que eso lo haga el mercado. Como puede verse, la etapa 2003 a 2014, con un Estado más presente y distribuidor, fue mucho más efectiva en términos sociales que la anterior.

En este contexto, la deuda no es mala en sí, y puede tener la función de estabilizar la economía, pero si no se evalúa su repago puede haber una crisis de financiamiento (como en 2001 y 2002). Ahora bien, si además de no tener en cuenta su repago, de no planificar un desarrollo productivo que mejore la cuenta corriente del balance de pagos, y por el contrario se ajusta la economía y se utiliza la deuda para promover la valorización financiera que necesariamente termina en fuga, el resultado catastrófico es inevitable.

Vamos a ver cómo sigue la historia. Acá se buscó desarmar mitos y exageraciones que se escuchan a diario desde todo el abanico. No esperamos haberlo logrado pero sí haber avanzado un poco en ese sentido.

Comentarios

Desde 2010 el saldo es negativo, esto muestra un ahogo en la disponibilidad de dólares, que hasta 2013 se cubrió con reservas y desde 2014 con mayores controles y nuevos ingresos de divisas por la cuenta financiera (endeudamiento).

Y por el otro repetís las boludeces de siempre... es claro que tomar deuda para que no colapse la economía en lo inmediato presenta un panorama sombrío e insostenible, por otro lado los Nac&Pop nunca explicaron cómo se pueden sostener niveles salariales que duplican los de Brasil y triplican los de México.

Aflojen con el verso.