¿Tiene sentido analizar la relación entre el tipo de cambio real y la industrialización?

El

gobierno debería escuchar mejor a los industriales, entender que sin un

proyecto de largo plazo, donde haya algún involucramiento del campo,

los trabajadores y el Estado, es imposible lograr una industria

próspera, con innovación y estabilidad.

En este sentido, cabe destacar, que la inversión también se movió acorde a los elementos vistos. Por supuesto, que la mejora de producción, vista más arriba debe tener alguna relación con las mejoras en inversión. Y esta mayor inversión, por supuesto, tiene relación con el crecimiento y la demanda agregada (el salto que se ve en el gráfico 5 en la inversión sobre PBI para el 3er trimestre de 2017 se explica principalmente por la inyección de obra pública del gobierno nacional).

Buenos Aires, 14 de marzo de 2018

Originalmente publicado aquí: http://lateclaenerevista.com/2018/03/14/la-disputa-industriales-gobierno-hernan-p-herrera/

En

esta nota me planteo explorar muy brevemente las relaciones entre el

tipo de cambio real y el crecimiento industrial. Antes de sumergirnos en

el análisis de los datos, es fundamental señalar con claridad que

existen otras variables de importancia, como el crecimiento de los

socios comerciales, la estabilidad y la capacidad instalada, que haya

madurado en el tiempo.

Primero

que nada, corresponde definir y poner en juego el concepto de tipo de

cambio real. El tipo de cambio real es el precio relativo de los bienes

entre diferentes países. Es la relación entre el poder de compra de dos

monedas, expresado en unidades monetarias. El poder de compra de una

divisa es la cantidad de bienes que pueden ser comprados con una unidad

de esa divisa.

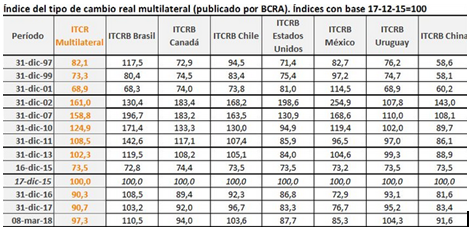

En el

siguiente cuadro (cuadro1), vemos que la moneda local es más competitiva

cuanto más alto es el indicador, de este modo, el mejor momento para la

competitividad que se observa en las fechas seleccionadas, es el de

2002 con 161,0 (ITCR Multilateral). Este trabajo se puede recortar para

algunos países. Aquí conviene hacer una salvedad, ya que surgen dos

cuestiones: una vinculada al valor propiamente dicho, y otra al contexto

y la dinámica en la que se da ese valor (en 2002 el valor era alto como

resultado de un modelo de endeudamiento que hizo crisis a fines de 2001

por el agotamiento del crédito). En este último sentido, en 2002

éramos, quizá muy competitivos, gracias a la devaluación dada por la

crisis de la convertibilidad, pero con una escasa capacidad productiva

para responder a esta oportunidad. Asimismo, mientras se va mejorando el

entramado productivo y mejorando el nivel de exportaciones esta

competitividad empieza a perderse en conjunto con una mayor fortaleza de

la organización del trabajo que cada vez más exige que se mejoren sus

salarios, y tienta al gobierno a atrasar el tipo de cambio para sostener

la gobernabilidad.

Cuadro 1:

La

historia muestra que la mejora en los salarios de 2015 fue en parte

lograda gracias al atraso cambiario desde la macro en vez de una mejora

productiva desde la política sectorial. Esto fue un problema, que

viabilizó una salida sin ninguna planificación productiva por parte del

nuevo gobierno, más preocupado por la inflación y la flexibilización

financiera, que por un horizonte productivo sustentable. La inflación,

si me permiten la digresión, es un problema de coordinación, vinculado a

una relación de fuerzas sociales en pugna que se dirimen en el ámbito

de las ganancias y las cantidades adquiridas. Esto último se relaciona

con el poder (que tiene relación con los ingresos reales, que se

vinculan con el rol del Estado en un país con gran parte de la sociedad

propensa a consumir por completo cualquier ingreso extra que obtenga) de

cada uno de los actores. Diagnóstico todo este último que no forma

parte de la ideología del gobierno.

Pero

volvamos a nuestro análisis respecto del tipo de cambio real en el

sistema productivo argentino. Cabe destacar que la mejora en el poder de

compra de la moneda local no responde a las mismas causas en todos los

períodos. En el caso de la pre crisis de 2001 venía mejorando (el poder

adquisitivo del peso, pero no así la demanda que caía por el aumento del

desempleo) por el creciente endeudamiento que fortalecía el peso

gracias al ingreso de divisas, lo cual, fue inestable, efímero y llevó a

una crisis de trágicas consecuencias sociales en 2001 y 2002. Entre

2007 y 2011 la pérdida de competitividad fue dada por un gran ingreso de

divisas comerciales en función de buenos términos del intercambio, con

la soja a U$S 500 (ó más) y una importante mejora en las exportaciones

industriales. Entre 2012 y 2015, la apreciación del peso fue sostenida

con regulaciones del Estado, y en muchos casos forzada para pisar las

tensiones inflacionarias causadas por las diputas distributivas y el

aumento de la presión tributaria.

A partir

de fines de 2015, y luego de la devaluación inicial del gobierno de

Cambiemos, que osciló una devaluación del 40 al 60%, la apreciación

vuelve a tener un driver basado en la deuda externa. Deuda que

no es utilizada para mejorar la propia capacidad de repago de esa deuda

(por ejemplo fortaleciendo alguna estrategia de exportaciones o

sustitución de importaciones). El problema de esto es que se abre una

ventana muy grande para una mayor volatilidad, ya que no siempre es

fácil acceder al crédito, que es uno de los grandes problemas para

sostener un proceso productivo creciente.

El gráfico

que muestro a continuación (gráfico 1) sería el núcleo de este pequeño

artículo: por cuanto en él queda verificado que no se trata sólo de un

tipo de cambio alto, sino también de la estabilidad y la maduración de

los proyectos de inversión. O sea, que juega el tipo de cambio real alto

en conjunto con un horizonte de largo plazo (además de factores

exógenos como podría ser el crecimiento de los socios comerciales). En

estas series se verifica que el tipo de cambio alto acompañó el

crecimiento industrial pero la caída del mismo no generó una caída

industrial de la misma proporción sino más bien un amesetamiento de la

performance industrial. Esto puede tener que ver con la protección del

Estado tanto en la estrategia de administración de importaciones como en

la promoción del mercado interno. Cabe destacar que si esta promoción

estatal hubiera sido acompañada por un plan industrial que dote de

certidumbre a la inversión el rumbo habría sido 100% virtuoso. En este

sentido se desperdició una verdadera oportunidad histórica.

Como se

puede observar, por otro lado, en el gráfico a continuación (gráfico 2)

las exportaciones han acompañado en buena medida los registros de tipo

de cambio alto. Pero con un agregado no menor: es importante que haya

una cierta maduración de este tipo de cambio en el tiempo, sosteniendo

niveles competitivos mientras se mejoran y se perfeccionan las

inversiones. Entonces el aumento de exportaciones de manufacturas

coincide con un tipo de cambio alto y con un mundo que compra más

productos, coordinando ambos elementos de una manera virtuosa. El año

2009 es una buena prueba de que el mundo debe moverse para comprar

productos, siendo un elemento por momentos más determinante que el tipo

de cambio real (ver gráficos 1 y 2).

Sin

embargo, un tipo de cambio real bajo, sostenido en el tiempo, es letal

combinado con un mundo que no crece, y ninguna estrategia de promoción

industrial. Como se puede ver entre 1997 y 2001 y ¿entre 2016 y 2017?

Gráfico 2:

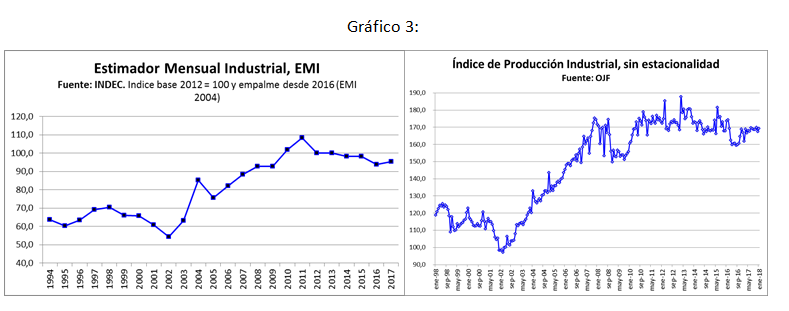

En segundo lugar, es interesante comparar los datos del cuadro (cuadro 1) de tipo de cambio real, con la performance

industrial de nuestro país. A continuación hay dos gráficos de distinta

fuente (gráfico 3) que sirven para hacer una lectura sin detenerse en

la discusión de las fuentes (ya que en este caso usé dos bases de datos,

una de origen estatal y otra privada). Desde 1994 hasta 2001, según EMI

INDEC, existe una caída en la producción industrial (entre puntas),

cosa que también se refleja en los datos de IPI OJF. En estos últimos

además se ve un crecimiento industrial permanente mientras se mantiene

el tipo de cambio real (entre 2002 y 2007). Desde 2011 hasta 2015

podemos ver una caída entre puntas que se confirma en ambas fuentes.

Finalmente en ambos casos se vislumbra una mejora entre 2016 y 2017,

pero por debajo de los niveles de 2015.

Nuevamente

la solución es política: coordinar intereses, objetivos, el tipo de

cambio sin atraso, siempre buscando estabilidad en el largo plazo, con

un plan industrial que haga hincapié en la certidumbre y las

exportaciones de valor agregado, con niveles de distribución del ingreso

que no hagan intolerable la inflación, con regulación financiera y

niveles de deuda que no comprometan la independencia económica ni

condicionen la toma de decisiones del Estado.

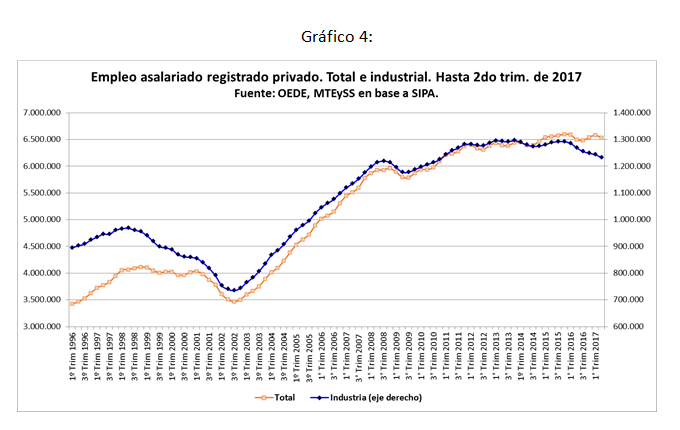

En el

gráfico que sigue abajo, el último (gráfico 4), se puede verificar la

importancia de pensar un proyecto que industrialice el país en el largo

plazo. La importancia de desarrollar la industria, que es unos de los

sectores que más empleo genera, que más derrame tiene en términos de

empleos indirectos, y que tiene algunas ramas que requieren cierta

calificación. Pero no sólo eso, además es el empleo clave para contener a

los sectores populares del conurbano, ya que si bien existen ramas o

tareas muy calificadas, también existen ramas o tareas que pueden

contener a personas menos preparadas, heterogeneidad que coincide con la

sociedad urbana argentina. Por supuesto, todo esto enmarcado en la imperiosa necesidad de darle algún sustento al sector externo, ya que si no se mejoran las exportaciones totales, el poder adquisitivo del peso se verá seriamente lastimado cuando se termine el crédito que sostiene su apreciación actual. No se trata por tanto de devaluar en shock, sino de coordinar variables para que las exportaciones ayuden progresivamente a alejar las históricas restricciones externas que perjudican a la Argentina.

En este sentido, cabe destacar, que la inversión también se movió acorde a los elementos vistos. Por supuesto, que la mejora de producción, vista más arriba debe tener alguna relación con las mejoras en inversión. Y esta mayor inversión, por supuesto, tiene relación con el crecimiento y la demanda agregada (el salto que se ve en el gráfico 5 en la inversión sobre PBI para el 3er trimestre de 2017 se explica principalmente por la inyección de obra pública del gobierno nacional).

Gráfico 5:

Finalmente,

volviendo a la pregunta del inicio, ¿tiene sentido analizar la relación

entre el tipo de cambio real y la industrialización? La respuesta es

que sí, pero no de manera aislada de otras variables. La Argentina está

perdiendo la verdadera oportunidad histórica de usar el desendeudamiento

inédito que atravesaba en 2015 para endeudarse como camino de

estabilidad cambiaria antes que como oxígeno de la fuga de capitales,

como está mostrando la gestión de Cambiemos desde 2016 (la formación de

activos externos según el BCRA supera los 35.000 millones de dólares

desde que asumió Macri). Esta estabilidad sólo se puede lograr mejorando el nivel de exportaciones sobre PBI (alrededor del 10% del PBI para 2017). Y eso requiere una estrategia, para la cual el tipo de cambio real no es un tema menor. El gobierno debería escuchar mejor a los

industriales, entender que sin un proyecto de largo plazo, donde haya

algún involucramiento del campo, los trabajadores y el Estado, es

imposible lograr una industria próspera, con innovación y estabilidad,

elementos fundamentales si se quiere un país desarrollado y gobernable.

Comentarios

1- suponiendo hoy o cualquier momento ¿cúal es ese valor? dicho de otro modo ¿cuánto tendría que ser el tipo de cambio o el valor del dólar y por qué ese nivel?

2 - dada nuestra especialización en lo referido a las expos creo que se sobreestima ese TCRCE induciendo así que la elasticidad de nuestras expos se debe a precios antes que ingreso (aka nivel de actividad) de nuestros socios comerciales

Como todo esto de alguna forma se liga con nuestra bendita y sempiterna restricción externa me parece que falta analizar y traer a cuenta la incidencia de las importaciones

En definitiva, creo que tenemos un problema que de alguna manera, está condensado en la ley de Thirlwall y que son las distintas elasticidades entre expos e impos (la primera es mucho menor que la segunda, de aquí la restricción externa)

Yo creo que el tipo de cambio es una variable menor como driver de las expos por otro motivos, pero me parece que la gran traba es el punto 1- que cité arriba...

Saludos

1. Sin dudas el tcr alto es una herramienta tosca, y seguro que hay mejores instrumentos mas finos y más precisos a nivel sectorial. Pero eso no amerita la existencia de un cada vez más bajo TCR, al contrario. Debe haber coordinación.

2. Por supuesto que acá nadie propone extremos, eso nunca es inteligente, ni reflexivo, sino que se proponen niveles de progresiva mejora, según lo que yo decía. Ya que el atraso cambiario (que sin dudas atiende al déficit de cuenta corriente, nadie dijo otra cosa) no funciona, en parte porque no beneficia un modelo industrial, tal lo que escribí, y sobre todo en parte porque suele necesitar crédito externo que es más barato cuanto más liberalizado financieramente esté el país, es una encerrona.

3. Acuerdos intersectoriales que monten un tipo de cambio alto (pensado para la estabilidad, no para destruir salarios) sobre un sector agro q se banque pagar mas impuestas sin ser desleal, trabajadores que a partir de un punto admitan mejoras de w por productividad, empresarios que muestren su estructura de costos. El tc en la argentina organiza a los distintos actores c sus distintas fuerzas sociales y politicas un tcr bajo le da mucho poder a sectores de bajo derrame.

4. Insisto coordinar las diferencias y no pensar q los extremos tienen sentido. Sino jugar en los margenes de cada equilibrio para desequilibrar la estructura paulatinamente hacia posiciones mas sustentables.