Invierta, invierta, no pare de invertir

Distintos elementos confirman que la Argentina sigue siendo un país que crece, en varios sentidos. A todas las variables positivas que venimos conociendo, se suma el récord de inversión que se verificó en el tercer trimestre de 2011.

Es un dato más que relevante porque nos dice mucho respecto de una cuestión que nos tiene en vilo permanentemente: los aumentos de precios. Si el nivel de inversión es correcto, entonces los aumentos de precios provienen de estrategias empresariales microeconómicas que se aprovechan del crecimiento de la economía y la demanda.

En otro post, mostramos que es posible que: "no haya un patrón en el conjunto de la economía que dispare los precios en función de la oferta (en estos niveles de UCI). Abriendo de este modo una nueva puerta a la hipótesis de que la inflación se genera a partir de las conductas de los agentes individuales concentrados de la economía -"con nombre y apellido"- por encima de las presiones del conjunto del sector productivo".

En la prensa concentrada se habla mucho de los problemas de la Argentina, pero curiosamente 2010 tuvo niveles impresionantes de inversión y en 2011 se está batiendo el récord histórico. Y en este escenario el Estado jugó un rol clave porque consolidó un modelo, unívoco, de inclusión social, fortalecimiento de la demanda agregada y desarrollo productivo, que favoreció la inversión pública y privada, que, me gusta creer, se disparó después del 14 de agosto, ante la certidumbre de la continuidad del modelo de acumulación (otro día discutimos si corresponde llamarle "modelo de acumulación").

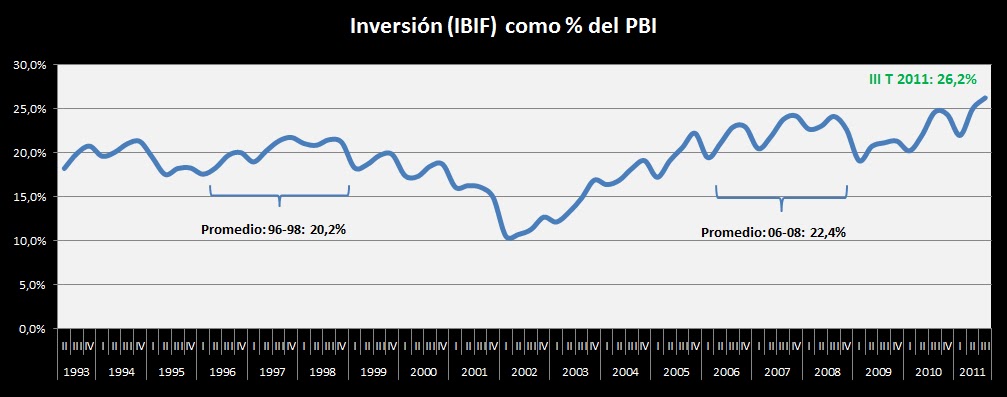

En el siguiente gráfico (click para agrandar) se puede ver que la inversión promedió poco más de 20% durante los mejores años de los noventa, y más de 22% durante los años 2006 y 2008, de sana expansión. Cabe destacar que el promedio de los primeros tres trimestres de 2011, la inversión como parte del PBI, promedió 24,4%. La hipótesis que sería interesante confirmar en los próximos años, es que un modelo basado en el mercado interno y la demanda agregada es mucho más sólido y estable, en términos de inclusión social, que un modelo basado en la desregulación comercial, laborar y financiera.

Por estos días, se cumple el aniversario del final del modelo de valorización financiera, tras 10 años. Digresión: sería interesante que alguien señale algún pueblo con más épicas políticas que el argentino. El modelo del crecimiento con inclusión en el acceso al bienestar, que transcurre en la Argentina desde 2003, todavía no cumplió sus 10 años.

Es un dato más que relevante porque nos dice mucho respecto de una cuestión que nos tiene en vilo permanentemente: los aumentos de precios. Si el nivel de inversión es correcto, entonces los aumentos de precios provienen de estrategias empresariales microeconómicas que se aprovechan del crecimiento de la economía y la demanda.

En otro post, mostramos que es posible que: "no haya un patrón en el conjunto de la economía que dispare los precios en función de la oferta (en estos niveles de UCI). Abriendo de este modo una nueva puerta a la hipótesis de que la inflación se genera a partir de las conductas de los agentes individuales concentrados de la economía -"con nombre y apellido"- por encima de las presiones del conjunto del sector productivo".

En la prensa concentrada se habla mucho de los problemas de la Argentina, pero curiosamente 2010 tuvo niveles impresionantes de inversión y en 2011 se está batiendo el récord histórico. Y en este escenario el Estado jugó un rol clave porque consolidó un modelo, unívoco, de inclusión social, fortalecimiento de la demanda agregada y desarrollo productivo, que favoreció la inversión pública y privada, que, me gusta creer, se disparó después del 14 de agosto, ante la certidumbre de la continuidad del modelo de acumulación (otro día discutimos si corresponde llamarle "modelo de acumulación").

En el siguiente gráfico (click para agrandar) se puede ver que la inversión promedió poco más de 20% durante los mejores años de los noventa, y más de 22% durante los años 2006 y 2008, de sana expansión. Cabe destacar que el promedio de los primeros tres trimestres de 2011, la inversión como parte del PBI, promedió 24,4%. La hipótesis que sería interesante confirmar en los próximos años, es que un modelo basado en el mercado interno y la demanda agregada es mucho más sólido y estable, en términos de inclusión social, que un modelo basado en la desregulación comercial, laborar y financiera.

Por estos días, se cumple el aniversario del final del modelo de valorización financiera, tras 10 años. Digresión: sería interesante que alguien señale algún pueblo con más épicas políticas que el argentino. El modelo del crecimiento con inclusión en el acceso al bienestar, que transcurre en la Argentina desde 2003, todavía no cumplió sus 10 años.

|

| Elaboración propia en base a datos del MECON e Industria. |

En lo que respecta al repetido gráfico de Utilización de la capacidad instalada y el Estimador Mensual Industrial, seguimos verificando la existencia de la inversión privada ya comentada. Llama la atención que algunos diarios, argumenten por el lado de la inversión (aunque ellos mismos contradicen las causas en algunos casos) el desaceleramiento de la producción industrial:

"El sector automotriz exhibió un alza de 11,2% casi la mitad del promedio del año, de 24,2%; el de metalmecánica, de 9% interanual y metales básicos creció en octubre 7,6% versus el 9,1% que promedian los últimos diez meses. También mostró un alto nivel de crecimiento el rubro de minerales no metálicos, que trepó 10,6%, impulsado por el buen desempeño de la construcción y sustancias y productos químicos. Por el contrario, el sector de alimentos y bebidas registró una magra performance, de apenas 0,7% resultado de la caída de 7% en la molienda de oleaginosas. Sin contabilizar este subrubro, el sector evidenció un incremento de 3,7%...

Si bien la desaceleración del crecimiento de la industria resulta natural –no se pueden sostener tasas del 9% por mucho tiempo con los actuales niveles de inversión–, algunos sectores, como por ejemplo el automotriz, están sufriendo los impactos de la crisis financiera internacional. El menor crecimiento de octubre se vincula, en parte, con la menor demanda de Brasil y “continúa la incertidumbre en la industria local ligada al comportamiento de las ventas externas frente un escenario mundial complejo y posibles signos de desaceleración"En el gráfico que sigue (click para agrandar), se puede ver cómo hacia el tercer trimestre de 2011, un EMI con récords históricos se condice con una estable UCI. Lo cual es perfectamente coherente con los récords de inversión señalados anteriormente.

|

| Elaboración propia en base a datos del MECON. |

En el informe de noviembre del EMI realizado por el INDEC se puede ver un crecimiento de la industria durante los primeros 10 meses del año de un 7,5% (en términos desestacionalizados), sin embargo asoma una mínima caída, o desaceleración en algunos casos (los bloques que crecieron son caucho y plástico, industrias metálicas básicas, productos alimenticios y bebidas), en la comparación desestacionalizada de octubre contra septiembre de 2011. Octubre es el primer mes del cuarto trimestre de 2011.

En este contexto, la inversión asume una importancia fundamental. Pero ya no cualquier inversión, en un contecto internacional de recesión o disminusión de la demanda del exterior, cabe seguir pensando en que la consolidación del mercado interno va a jugar un papel clave en el desarrollo, o sostenibilidad, de los registros sociales alcanzados. Cabe considerar que "de la misma forma" que Europa inyecta dinero para sostener el modelo de valorización financiera, la Argentina, en contraste, debería buscar la forma de inyectar más dinero en la economía real: créditos blandos, aumento de seguros sociales y demás medidas contracíclicas a favor de la producción, el trabajo y el consumo.

De esta forma, en el buen entendimiento de lo mencionado en este post, se explica la importancia fundamental de la articulación entre trabajadores, empresarios y Estado: se precisa una inversión que siga tomando mano de obra formal, una pauta de aumentos a negociar en paritarias que no resulte en la pérdida del poder adquisitivo de los salarios, como resultado del rebote en los precios por parte de la voracidad empresaria (que se toman revancha de las negociaciones mediante remarcaciones).

El Estado, por su parte, no puede descuidar su fortaleza y participación en función de cuidar la inclusión alcanzada, porque un Estado débil corre el riesgo de ser cooptado por los empresarios más grandes.

Así que en términos sectoriales llegamos a 2012 con un importante avance de todas las variables económicas, en el marco de un modelo que consigue un reflejo en lo social de esa performance. Pero el desafío será sostenerlas y profundizarlas en un año en que, todos dicen, las cosas en el mundo serán más difíciles. Y si todos lo dicen...

En este contexto, la inversión asume una importancia fundamental. Pero ya no cualquier inversión, en un contecto internacional de recesión o disminusión de la demanda del exterior, cabe seguir pensando en que la consolidación del mercado interno va a jugar un papel clave en el desarrollo, o sostenibilidad, de los registros sociales alcanzados. Cabe considerar que "de la misma forma" que Europa inyecta dinero para sostener el modelo de valorización financiera, la Argentina, en contraste, debería buscar la forma de inyectar más dinero en la economía real: créditos blandos, aumento de seguros sociales y demás medidas contracíclicas a favor de la producción, el trabajo y el consumo.

De esta forma, en el buen entendimiento de lo mencionado en este post, se explica la importancia fundamental de la articulación entre trabajadores, empresarios y Estado: se precisa una inversión que siga tomando mano de obra formal, una pauta de aumentos a negociar en paritarias que no resulte en la pérdida del poder adquisitivo de los salarios, como resultado del rebote en los precios por parte de la voracidad empresaria (que se toman revancha de las negociaciones mediante remarcaciones).

El Estado, por su parte, no puede descuidar su fortaleza y participación en función de cuidar la inclusión alcanzada, porque un Estado débil corre el riesgo de ser cooptado por los empresarios más grandes.

Así que en términos sectoriales llegamos a 2012 con un importante avance de todas las variables económicas, en el marco de un modelo que consigue un reflejo en lo social de esa performance. Pero el desafío será sostenerlas y profundizarlas en un año en que, todos dicen, las cosas en el mundo serán más difíciles. Y si todos lo dicen...

Comentarios

Saludos