La Argentina: mercado interno, pruebas

A continuación traigo una serie de elementos para verificar el crecimiento del mercado interno. Les copio un montón de cosas que tenía por ahí y que son interesantes para establecer un punto de partida en la discusión sobre el mercado interno.

Es posible que cada uno de estos gráficos sirva en sí mismo para corroborar algo que no es una hipótesis: el crecimiento real del mercado interno argento desde 2003 hasta 2013, por lo menos. Y lo que sí es una hipótesis: que ello promovió inversiones que subieron el techo de la capacidad instalada.

Click en las imágenes para agrandar.

La consultora Deloitte (una multi que trabaja para multis), confirma el aumento del mercado interno en los últimos años. A continuación las fichas desde 2007 a 2013.

El informe de competitividad 2014 del World Economic Forum, en sus últimas fichas para la Argentina da cuenta de la importancia del mercado interno que tiene el país. Recordemos que este informe sale de una encuesta, que para el capítulo de la Argentina, realiza el IAE de la Universidad Austral (de carácter bastante conservador).

Ficha 2012:

Ficha 2013:

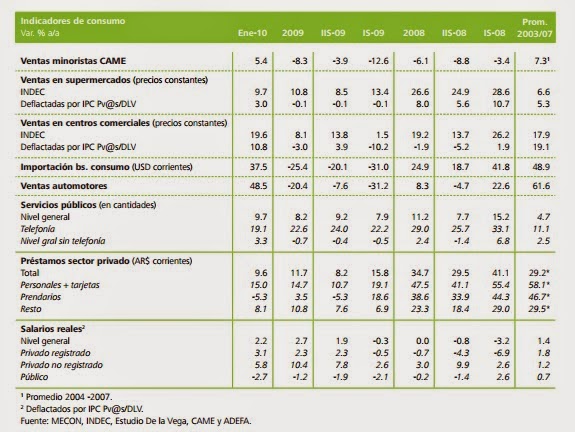

En lo que hace al mercado de autos, la venta de autos también puede tomarse como un indicador de referencia de mejora de mercado interno. Efectivamente, durante 2013 se alcanzó un notable récord histórico de ventas de vehículos 0 km. Así, tenemos en primera instancia que las ventas mayoristas totales (ventas desde las terminales a las concesionarias) se incrementaron un +8,5% interanual, con un global de 245.599 unidades vendidas (+1,8% respecto a 2011). Al cerrar el año, las ventas a los concesionarios acumularon un total de 963.917 vehículos (+16,1% interanual), superándose así por un +9,1% incluso el nivel récord de 2011. Por último, los patentamientos (ventas minoristas, de los concesionarios a los particulares) continuaron transitando la senda de crecimiento experimentada todo el año, y ascendieron a 201.276 unidades (+21,4% interanual, y +13,7% respecto a 2011; lógicamente, en la fase final del año el volumen nominal de patentamientos disminuye por factores estacionales respecto a los restantes trimestres, tal como evidencia la merma del -21,1% respecto al período anterior).

Como puede verse, cada vez hay más negociaciones colectivas de trabajo en lo que a cantidad de trabajadores implicados refiere. Un detalle, que no es de este post pero que resulta interesante: cabe señalar el liderazgo de la industria en la organización del trabajo y en la cantidad de negociaciones efectuadas. La industria no sólo mejora el nivel salarial por el tipo de empleo que toma y por el valor agregado que incorpora, sino también por la fortaleza de sus trabajadores para negociar. Cabe suponer que este liderazgo favorece al resto de los sectores.

Cippec da cuenta de que el empleo público creció. Ellos lo señalan de manera crítica, pero a efectos de este post, lo tomamos de manera positiva. Además de crecer el empleo privado, creció el público, otro dato que hace pensar en el fortalecimiento del mercado interno.

La cantidad de beneficiarios de la seguridad social, gracias a las erogaciones del Estado, también aumentó sostenidamente en estos años.

Diario La Nación recupera un informe de la consultora CCR donde también se reconoce el aumento de las ventas en 2011, 2012 y 2013...

No quedan, así, por todo lo expuesto (con fuentes alternativas para los desconfiados), dudas acerca del crecimiento del mercado interno hasta 2013.

La brecha entre deciles de ingreso individual de todo el país se redujo (de 33 veces hasta 19 veces entre el 10mo y el 1er decil, desde 2003 hasta 2013), el salario real aumentó entre un 31% y un 46% (entre 2003 y 2013, según que medición de "inflación privada" se use), el desempleo bajó de alrededor de 20% hasta 7,5%, la distribución del ingreso per cápita familiar (coeficiente de Gini) pasó de 0.525 en diciembre de 2003 a 0.413 en diciembre de 2013 (21% de mejora), y según la base 2004, la participación del salario en el PBI (valor agregado bruto) pasó del 30% en 2004 a 51% en 2013. Todo lo cual es coherente con todas las imágenes presentadas.

Finalmente, en otro orden de cosas, la razón por la cual no se pudo sostener el aumento del mercado interno luego de 2013, tiene que ver con un cambio de estrategia en función de la disponibilidad de divisas. En efecto, el balance de pagos empezó a dar negativo en 2011. Entre 2011 y 2013 se sostuvo la relación con el mundo a un tipo de cambio preferencial para el mercado interno y para una distribución progresiva del ingreso fundamentado en la redistribución de recursos desde el Estado, lo cual estuvo sustentado en la utilización de reservas (2011-2013).

Cabe pensar que esa misma estrategia redistributiva fomentó, o buscar fomentar, la industrialización por sustitución de importaciones. Lo cual generó conflictos cambiarios, fiscales, monetarios y comerciales en función de la no validación de esa estructura redistributiva por parte de los grandes jugadores del mismo mercado que se fomentaba (ésta no validación se verifica en la inflación).

Desde 2014, ante la inminencia de conflictos (económicos y políticos) basados en la no sustentabilidad de ese modo de acumulación se decidió otra estrategia. En ese punto estamos ahora.

Es posible que cada uno de estos gráficos sirva en sí mismo para corroborar algo que no es una hipótesis: el crecimiento real del mercado interno argento desde 2003 hasta 2013, por lo menos. Y lo que sí es una hipótesis: que ello promovió inversiones que subieron el techo de la capacidad instalada.

Click en las imágenes para agrandar.

La consultora Deloitte (una multi que trabaja para multis), confirma el aumento del mercado interno en los últimos años. A continuación las fichas desde 2007 a 2013.

El informe de competitividad 2014 del World Economic Forum, en sus últimas fichas para la Argentina da cuenta de la importancia del mercado interno que tiene el país. Recordemos que este informe sale de una encuesta, que para el capítulo de la Argentina, realiza el IAE de la Universidad Austral (de carácter bastante conservador).

Ficha 2012:

En lo que hace al mercado de autos, la venta de autos también puede tomarse como un indicador de referencia de mejora de mercado interno. Efectivamente, durante 2013 se alcanzó un notable récord histórico de ventas de vehículos 0 km. Así, tenemos en primera instancia que las ventas mayoristas totales (ventas desde las terminales a las concesionarias) se incrementaron un +8,5% interanual, con un global de 245.599 unidades vendidas (+1,8% respecto a 2011). Al cerrar el año, las ventas a los concesionarios acumularon un total de 963.917 vehículos (+16,1% interanual), superándose así por un +9,1% incluso el nivel récord de 2011. Por último, los patentamientos (ventas minoristas, de los concesionarios a los particulares) continuaron transitando la senda de crecimiento experimentada todo el año, y ascendieron a 201.276 unidades (+21,4% interanual, y +13,7% respecto a 2011; lógicamente, en la fase final del año el volumen nominal de patentamientos disminuye por factores estacionales respecto a los restantes trimestres, tal como evidencia la merma del -21,1% respecto al período anterior).

A lo anterior se le agrega esta otra evidencia.

Como puede verse, cada vez hay más negociaciones colectivas de trabajo en lo que a cantidad de trabajadores implicados refiere. Un detalle, que no es de este post pero que resulta interesante: cabe señalar el liderazgo de la industria en la organización del trabajo y en la cantidad de negociaciones efectuadas. La industria no sólo mejora el nivel salarial por el tipo de empleo que toma y por el valor agregado que incorpora, sino también por la fortaleza de sus trabajadores para negociar. Cabe suponer que este liderazgo favorece al resto de los sectores.

Diario La Nación recupera un informe de la consultora CCR donde también se reconoce el aumento de las ventas en 2011, 2012 y 2013...

No quedan, así, por todo lo expuesto (con fuentes alternativas para los desconfiados), dudas acerca del crecimiento del mercado interno hasta 2013.

La brecha entre deciles de ingreso individual de todo el país se redujo (de 33 veces hasta 19 veces entre el 10mo y el 1er decil, desde 2003 hasta 2013), el salario real aumentó entre un 31% y un 46% (entre 2003 y 2013, según que medición de "inflación privada" se use), el desempleo bajó de alrededor de 20% hasta 7,5%, la distribución del ingreso per cápita familiar (coeficiente de Gini) pasó de 0.525 en diciembre de 2003 a 0.413 en diciembre de 2013 (21% de mejora), y según la base 2004, la participación del salario en el PBI (valor agregado bruto) pasó del 30% en 2004 a 51% en 2013. Todo lo cual es coherente con todas las imágenes presentadas.

Finalmente, en otro orden de cosas, la razón por la cual no se pudo sostener el aumento del mercado interno luego de 2013, tiene que ver con un cambio de estrategia en función de la disponibilidad de divisas. En efecto, el balance de pagos empezó a dar negativo en 2011. Entre 2011 y 2013 se sostuvo la relación con el mundo a un tipo de cambio preferencial para el mercado interno y para una distribución progresiva del ingreso fundamentado en la redistribución de recursos desde el Estado, lo cual estuvo sustentado en la utilización de reservas (2011-2013).

Cabe pensar que esa misma estrategia redistributiva fomentó, o buscar fomentar, la industrialización por sustitución de importaciones. Lo cual generó conflictos cambiarios, fiscales, monetarios y comerciales en función de la no validación de esa estructura redistributiva por parte de los grandes jugadores del mismo mercado que se fomentaba (ésta no validación se verifica en la inflación).

Desde 2014, ante la inminencia de conflictos (económicos y políticos) basados en la no sustentabilidad de ese modo de acumulación se decidió otra estrategia. En ese punto estamos ahora.

Comentarios

Nunca menos y abrazos

Las trompetas del Armagedón están sonando.

Cortándote los pelos a vos y vendiéndoselos a los Giordano.... por ahí le hacemos antes un baño de crema o cosas así para "agregar valor"

"Las trompetas del Armagedón están sonando."

Uuuhhhhh guarda con al maldición de burro