Desarrollo productivo. En esta década creció la industria

Hablar de las necesidades industriales, implica reconocer su crecimiento en términos absolutos, porque las necesidades de la industria no sólo tienen que ver con su proporción sobre el PBI, sino también con su tamaño, con su volumen, aunque mantenga la misma proporción.

Pensar el desarrollo industrial no es un fin en sí mismo, es sobre todo un objetivo integrado a la inclusión, con más trabajo y mejores salarios.

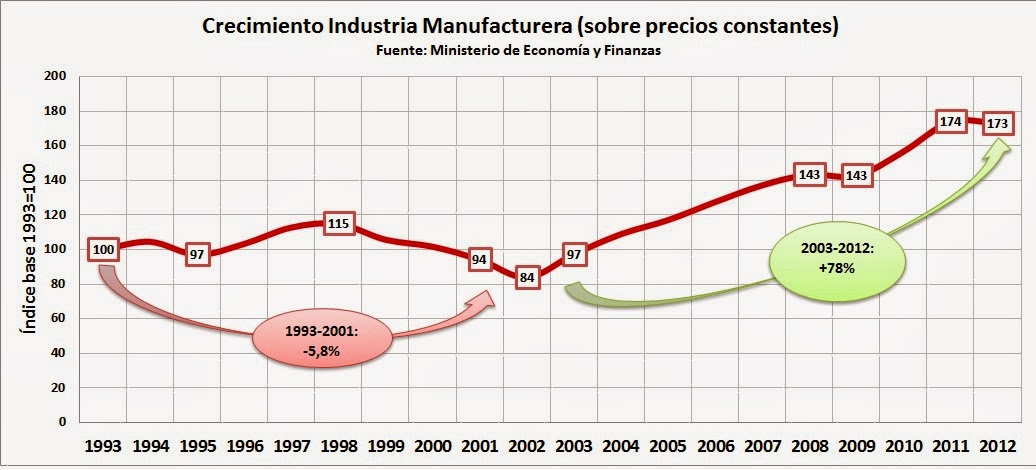

Entre 1993

y 2001 la industria manufacturera perdió peso en términos absolutos,

reduciéndose en valores constantes un 5,8%. Mientras durante la última década

creció un 78% (gráfico 1).

Gráfico 1:

El desguace

del tejido productivo durante los 90s dañó la proporción industrial, siendo la

crisis de 2001 su peor momento. Desde entonces, desde 2003 exactamente, el Estado

logró conducir el crecimiento industrial sin descuidar la inclusión social.

Cabe admitir que la proporción industrial sobre el PBI en una región que se

reprimariza no creció, pero es cierto que creció en los mismos valores que el

PBI. El PBI de la Argentina es uno de los que más creció en la región, por

tanto el desarrollo industrial de la Argentina resulta de los más acelerados de

América Latina en la última década.

El proceso

de sustitución de importaciones suspendido en 1976, en el contexto de un nuevo

y violento disciplinamiento social (en contra del trabajo, y su organización),

y profundizado en los 90s causó una pérdida de tejido productivo y densidad

industrial que lleva mucho tiempo recuperar. El modelo de los noventa buscaba una conjunción entre el crecimiento y el disciplinamiento social por el camino de la exclusión, el desempleo, la desmovilización social, la privatización de empresas de servicios públicos y la focalización de políticas. Favoreciendo así la concentración de los actores vinculados con las privatizaciones (bancos acreedores, empresas transnacionales y grandes grupos económicos locales).

Desde 2003,

se recompuso el tejido productivo, primero basado en el fortalecimiento de las

exportaciones, y segundo en el mercado interno. Este último eje genera ciertas

tensiones: a la vez que apuntala las exportaciones (gracias a competitividad

por escala) también las complica (baja de competitividad por costos). En este

contexto en el cual se pretende profundizar el desarrollo sin afectar la

inclusión (y/o el mercado interno) la competitividad adquiere una relevancia

fundamental, y la educación/ formación es uno de los pilares de esa

competitividad.

En

principio, de este desarrollo se puede concluir que:

- La promoción de la organización laboral, las negociaciones colectivas, las paritarias, son un éxito, y eje fundamental de un Estado dispuesto a intervenir en la puja distributiva.

- El aumento de las exportaciones de productos industriales (y manufacturas en general) tiene, naturalmente, un impacto más fuerte en la cantidad de empleo, que a su vez se registra, que en el aumento de los salarios (ver cuadro 1), sin embargo en 2013 todo indicaría que las MOA volverán a superar a las MOI.

Cuadro 1:

Año

|

Expo Totales (millones de U$S)

|

Proporción en el total

|

|||

PP

|

MOA

|

MOI

|

Combustibles y Energía

|

||

1998

|

26.434

|

25,0%

|

33,1%

|

32,6%

|

9,2%

|

2003

|

29.939

|

21,6%

|

33,4%

|

26,9%

|

18,1%

|

2012

|

80.927

|

23,5%

|

33,9%

|

34,0%

|

8,5%

|

Fuente:

elaboración propia en base a Indec.

- Las exportaciones parecen tener una relación más fuerte con la innovación tecnológica y la productividad que con el aumento lineal de empleo, que podría afectar la competitividad y por eso requiere que el Estado conduzca el alineamiento de las variables.

- Los sectores que fabrican productos industriales y las actividades propiamente mercado internistas, registran un aumento del empleo superior a las demás. En este sentido el sector de manufacturas industriales muestra un aumento del empleo registrado del orden del 58% desde 2003, mientras que en la década de los 90s había expulsado mano de obra (gráfico 2).

- Los mejores aumentos de remuneraciones están dados en el sector manufacturero, más allá del nivel de exportaciones. Cabe suponer que cuanto mejores son los salarios menor es la competitividad internacional de esa producción, pero al mismo tiempo cumple un rol fundamental en la igualdad social.

Los

establecimientos industriales (que registran empleo) crecieron entre 1996 y

2011 un 17,6%, los comercios un 72,9% y las empresas de servicios un 58,3% en

ese período. La inversión industrial es claramente más costosa y conlleva más

riesgos. Por eso se requiere del Estado para asumir parte de los costos y

riesgos de esa inversión, apoyándose sobre la recaudación que se obtiene sobre

sectores más dinámicos, por un lado, y consolidando una real industrialización

por sustitución de importaciones, que en el contexto actual sólo es posible de

manera conducida para no afectar aún más variables de la economía, por el otro.

Gráfico 2:

El sector

servicios es el más flexible a la hora de sumar empleo, seguido por el

comercio. Pero lo verdaderamente importante es lo siguiente: el primer

trimestre de 1996 había más de 17 empleados registrados por empresa industrial,

en el segundo trimestre de 1998, se contaban casi 19 empleados por industria.

En el cuarto trimestre de 2011, existían alrededor de 21 empleados por

industria.

En el mismo trimestre,

por otro lado, el comercio tiene casi 7 empleados registrados por comercio y

los servicios poco más de 10 empleos por empresa del sector. Ambos muy lejos de

los 21 empleos industriales. De este modo, los esfuerzos del Estado por generar establecimientos industriales rinde en eficacia social mucho más que otros esfuerzos.

Comentarios

Quiero creer que te obligan a publicar la sarta de mentiras que ponés y no por vocación.

Curioso: las "exportaciones" industriales ahora son iguales que durante el menenismo, muy raro, eso que ahora se considera producción "industrial" a los minerales sin procesar que y aumentó mucho el intercambio automotor con Brasil.

Lo dije otras veces y lo repito ahora: entre 2003 y 2011 el consumo industrial de electricidad subió un 20%, la producción de hierro y acero del 2012 fue MENOR a la de 2003, repito: MENOR.

Son números oficiales, a la mentira se la rebate con verdades de a puño:

En serio, aquí las fuentes:

http://www.acero.org.ar/index.php?option=com_remository&Itemid=27&func=select&id=44

http://www.energia.gov.ar/contenidos/archivos/Reorganizacion/informacion_del_mercado/publicaciones/mercado_electrico/historicos/Serie%20Facturacion%20en%20MWh%201970-2011.xls

En todo el mundo crecieron las exportaciones de lo que sea por 3 en los últimos 10 años, de hecho Argentina no ganó participación en el comercio mundial.

También hubo inflación en dólares y encima el dólar se devaluó contra el resto de las monedas.

Argentina no le vende industria de verdad a NADIE, ese es un dato de base, el día que lo entiendas vas a entender por qué después de 60 años seguimos hablando de la "restricción extrena" y del señor Diamand.